供需面未改善

消费淡季,螺纹钢供应不断回升,而需求表现较为疲软,弱势基本面并未改善,后市钢价将承压运行。

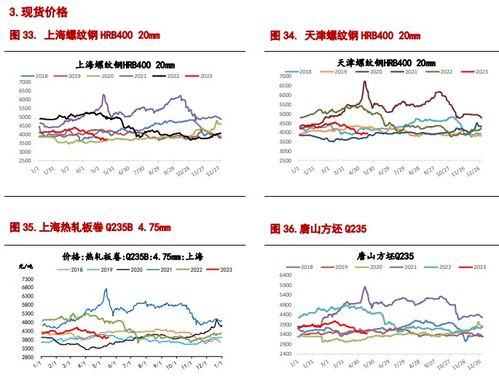

经历近一个月的弱势下行后,螺纹钢期现价格近期有所企稳,主力合约自低位累计上涨超100元/吨,现货价格也触底回升。目前来看,利多因素不断发酵,支撑近期钢价企稳回升,但供需格局并未改善,螺纹钢上行驱动力不强,淡季呈低位震荡态势。

前期利多因素发酵

6月下旬以来,国内宏观政策利好预期再现,叠加成本上行支撑,钢价自低位逐渐企稳。具体来看,重大会议临近,强预期再度发酵。5月中旬,因美联储降息不断推延,海外宏观氛围趋弱引发大宗商品集体回落,有色、贵金属等品种高位回落,带动黑色金属走弱,前期利空计价相对充分。不过,随着国内三中全会召开日期确定,宏观情绪转向国内政策利好预期,为此国内定价品种开始触底回升,黑色金属提振效应明显。其次,北京优化调整房地产相关政策提振市场,且高频数据显示近期新房、二手房成交也明显回升,年中房屋销售好转带来乐观预期。成本支撑效应显现,6月下旬钢材原料价格再度走强,尤以铁矿石涨幅最为明显,同时紧平衡格局下,焦炭价格维持高位偏强运行,为此原料强势在成本端给予钢价支撑。

不过,淡季螺纹钢供需格局并未好转,库存再度增加,库消比仍处于近年来同期高位。当前建筑钢厂生产相对积极,螺纹钢产量不断增加,同口径下,最新周产量为244.76万吨,环比大增14.23万吨,并创年内单周新高。主流地区螺纹钢品种吨钢利润尚存,短流程钢厂生产相对受限,螺纹钢产量维持年内高位,淡季供应压力增加。与此螺纹钢需求表现相对疲弱,近期钢价企稳刺激投机需求放量,高频每日成交和最新周度表观需求环比有所增加,但整体增幅不大,且两者仍是近年来同期最低。前期国内利好政策虽不断推出,但多是提振市场情绪为主,需求疲软将继续抑制钢价,未来钢市破局有待需求实质性改善。

成本端支撑难持续

近期,钢价低位企稳的重要驱动是铁矿石上涨带来的成本支撑,但高库存、高供应局面使得铁矿石强势难持续。具体来看,淡季钢厂生产相对积极,铁矿石终端消耗维持高位,给铁矿石带来一定的支撑。

不过,近期钢材利润收缩,即期成本核算下,华北地区多数品种再度转为亏损,而华东地区主流品种吨钢利润也是大幅下降,多指标显示钢厂盈利状况恶化。

钢市步入传统淡季,需求走弱,预计钢厂生产积极性将减弱。与此港存铁矿石库存不断刷新年内高点,相应地海外铁矿石发运高位攀升,全球19港铁矿石发运量最新值为3712.50万吨,环比增加374.50万吨,再创年内单周新高。高发运情况下,国内港口到货同样攀升,螺纹钢延续低位震荡因而铁矿石供应维持高位。

前期市场情绪回暖叠加原料端走强,螺纹钢期现价格低位有所企稳,但淡季螺纹钢供应不断回升,而需求表现较为疲弱,弱势基本面并未改善,后市钢价将承压运行。基于国内政策的利好预期,预计钢价将延续低位震荡态势。(作者单位:宝城期货)

峥晓

这家伙太懒。。。

- 暂无未发布任何投稿。